相続が始まって

時間も手間もかかってしまう

そんな状況を解決し、

故人をしのぶ時間も作れる。

だったら専門家に手続きを任せませんか?

まずは現状や不安をお伺いさせてください。

ご相談は無料!!お問い合わせはこちら

{kind=link}

★おススメ! LINEの友達登録・ご利用で便利に!手続きの進捗状況等をLINEで随時お知らせいたします。

行政書士ススキダ法務事務所

相続が始まるなぁ…

遠方に住んでいるから相続手続きする時間ない

何から手を付けたらいいかわからない

故人をしのぶ時間よりも、相続発生後の手続きで

頭がいっぱい

という方も少なくないでしょう

特に、普段は遠方に住んでいて

地元にはなかなか帰ってこない人にとって

相続手続きの時間的ハードルは高いかもしれません

実際、相続手続きは、次のような項目があります。

| 7日以内 | 死亡届の提出 |

必要に応じて3カ月をめどに 遺言書の有無の確認、相続人の確定、相続財産の調査

| 3ヶ月以内 | 相続放棄・限定承認の申述 |

| 4ヶ月以内 | 準確定申告 |

必要に応じて相続税申告までに 遺産分割協議 不動産の相続登記、財産の名義変更

| 10ヶ月以内 | 相続税申告/納付 |

また、葬儀後にも多くの手続きが残っています

遺族年金の支給手続きや死亡一時金の請求など

やることは葬儀後も山積み…

相続手続きを自分でやるのが面倒と感じる理由もよくわかります

そんな時は、相続に特化した行政書士にお任せください!

行政書士ススキダ法務事務所では、相続発生に伴って行わなければならない

手続きや書類の作成を一括で受託可能です!

「行政書士にお任せすると、安心だけど費用が気になる…」

そんな方も多いでしょう。

当事務所では、選べる3つのプランから、最適な相続手続きサポートをさせていただきます!

遺産分割協議書の作成

遺産分割協議書は、預貯金・有価証券の解約や不動産の相続登記(名義変更)で必要となる書類です。

税込55,000円~※

不動産の相続登記

相続不動産(自宅、貸家、農地等)の名義変更を行います。

※料金には司法書士報酬を含みます。

税込71,500円~※

預貯金・株式等の相続手続き

金融資産(預貯金、株式、投資信託、金銭信託等)、生命保険、年金等の相続手続きを行います。

※料金は金融機関1カ所当たりの料金です。

税込33,000円~※

※ 料金には適用条件があり、また別途で実費が必要です。詳しくはお問い合わせください。

必要な部分だけを当事務所が担当させていただきます。お気軽にご相談ください。

1.戸籍収集・相続関係図の作成

故人出生時から死亡までのすべての戸籍謄本(改製原戸籍、除籍謄本)の収集および相続関係図の作成(法定相続情報一覧図の写し含む)を行います。

2.預貯金・株式等の相続手続き代行

各金融機関での故人名義の預貯金の払い出し・名義変更手続きを代行します。

3.遺産分割協議書の作成

遺産分割協議書のひな型作成など、遺産分割協議書の作成をサポートします。

4.土地・建物の名義書き換え手続き代行

法務局での難しい相続登記手続きを代行します。

まずは現状や不安をお伺いさせてください。

ご相談は無料!!お問い合わせはこちら

★おススメ! LINEの友達登録・ご利用で便利に!手続きの進捗状況等をLINEで随時お知らせいたします。

行政書士ススキダ法務事務所

行政書士ススキダ法務事務所に依頼する3つのメリット

地域に密着してきたからこそできる、最適なご提案

地元金融機関での26年間の勤務経験を通じ、多様な相続案件に精通。お客様の状況に合わせた最適な提案と実践的な対応を得意としています。地元に強いからこそできるご提案を可能です。

士業同士の連携で、ワンストップサービスを実現

税理士や司法書士等と連携。葬儀後の役所関係のお手続きから、不動産の名義変更(相続登記)、相続税の申告・納付に至るまで、完全ワンストップでサポート!迅速かつ総合的な解決をお約束します。

複雑な相続手続きも、種類を問わずご相談可能

内縁の配偶者に対する遺族年金の請求など、専門的な年金手続きは社会保険労務士が担当。さらに、韓国国籍の方の相続手続きのように、一般的な士業事務所では対応しきれないケースにもスムーズに対応可能です。複雑で難しいと感じられる相続案件も、どうぞお気軽にご相談ください

お客様の声

音信不通の相続人を見つけて頂き、預金解約方法のアドバイスも。おかげでスムーズに相続手続きを終えることができ、心から感謝しています。(K様)

予期せぬ死別に戸惑いましたが、相続に関しては薄田先生の丁寧なサポートで乗り越えることができました。細やかな配慮に心から感謝しています。ありがとうございました。(I様)

父の相続は安心してお任せでき、大変助かりました。母の相続税対策も引き続きお願いしたいと思います。今後ともよろしくお願いします。(T様)

。

繰り返しになりますが、

相続手続きは時間も手間もかかります。

- お子さまがいないご夫婦で、おつれあいが亡くなった人

- 遠方に暮らしているご相続人がいる人

- 孤独死した親族が見つかったとの連絡を受けた人

- 予想外の相続人が見つかった人

- 相続手続きを放っておいた人

など、とんでもない時間と手間がかかります。

また、手続きばかりに手を取られていては

故人をしのぶこともままなりません

当事務所では、相続した人の負担を減らしたい

大切な人との最後の時間を大切にしてもらいたい

そんな思いで本サービスを作りました。

無理にご契約を結ぶこともありません。

まずはお悩み相談からでもOK。

ぜひお気軽にお問い合わせください。

まずは現状や不安をお伺いさせてください。

ご相談は無料!!お問い合わせはこちら

★おススメ! LINEの友達登録・ご利用で便利に!手続きの進捗状況等をLINEで随時お知らせいたします。

行政書士ススキダ法務事務所

相続・遺言コラム

相続不動産の手続きを徹底解説||7つの特例制度や分割方法を徹底解説

不動産相続では、さまざまな手続きが必要となり、法律や税務の専門知識も求められます。そのため、初めての相続手続きでは、不安に感じる方も多いのではないでしょうか。

現金と違い、不動産は分割が難しく、共有名義にするか売却するかを検討する必要があります。また、相続人同士で意見が分かれた場合、協議に時間がかかることもあります。不動産を相続する場合は、まず全体の手続きの流れを把握しておくことが大切です。

本記事では不動産を相続する手続きの流れや評価方法、主な控除や特例制度について解説します。円満でスムーズに相続を進めるための参考にしてください。

土地・建物の不動産を相続する手続きの流れ

ここでは、土地・建物の不動産を相続する手続きについて紹介します。具体的な流れは、以下のとおりです。

- 遺言書の有無の確認

- 相続財産の調査

- 単純承認・相続放棄・限定承認の検討

- 遺産分割協議

- 相続税の申告と納付

- 不動産の相続登記(所有権移転登記)

それぞれ詳しく見てみましょう。

1. 遺言書の有無の確認

土地や建物などの不動産を相続する際、最初に行うのは遺言書の有無の確認です。遺言書には以下の3種類があり、それぞれ確認すべき場所が異なります。

| 遺言書の種類 | 主な保管場所 |

| 自筆証書遺言・秘密証書遺言 | 金庫や書斎など法務局(自筆証書遺言書保管制度を利用していた場合) |

| 公正証書遺言 | 公証役場 |

なお、自筆証書遺言や秘密証書遺言を見つけた場合、検認が必要となるため、勝手に開封しないようにしましょう。検認とは、家庭裁判所が遺言書を確認し、その形式や内容を明確にする手続きのことです。検認前に遺言を開封すると、5万円以下の過料が科される可能性もあります。

遺言書が見つからない場合は、存在しないものとして遺産分割協議を進める必要があります。

2. 相続財産の調査

遺言書の有無を確認したら、次は相続財産の調査です。以下の財産を保有しているかどうかの調査を行います。

- 現金や預貯金などの金融資産

- 家や土地などの不動産

- 株式や債券などの有価証券

- 借金や未払金などの負債

- 生命保険や損害保険

不動産については、法務局で登記簿謄本を取得し、土地や建物の所有権や権利関係を調査します。財産調査は自分で行うことも可能です。しかし、手続きが複雑となる以下のようなケースでは、司法書士や弁護士などの専門家へ依頼することをおすすめします。

- 所有する不動産が複数ある場合

- 不動産の権利関係が複雑な場合

- 相続税が関係する場合

- 海外の不動産が含まれる場合

もしも他に相続人がいた場合、遺産分割協議は無効になることもあるので、漏れなく調査しましょう。

3. 単純承認・相続放棄・限定承認の検討

財産を確定したら、相続の方法を決定します。以下の特徴や条件をふまえ、3つの相続方法の中から、慎重に判断する必要があります。

| 相続の方法 | 特徴 | 向いているケース |

| 単純承認 | 財産と負債のすべてを相続する財産の一部を処分 または使用すると、自動的に単純承認とみなされる | 財産がプラスで負債が少ない、または負債がない |

| 相続放棄 | 財産や負債を一切相続しない方法相続開始を知った日から 3か月以内に家庭裁判所へ申述する必要がある | 負債が財産を大きく上回る |

| 限定承認 | 財産の範囲内で負債を支払うことを条件として相続する相続開始を知った日から 3か月以内に家庭裁判所へ申述する必要がある | 財産も負債もあるが、どちらが多いか分からない |

4. 遺産分割協議

遺産分割協議とは、相続人全員が話し合い、被相続人が残した財産の分け方を決定する手続きです。被相続人が遺言書を残していない場合や、遺言書に記載のない財産がある場合に行われます。協議にはすべての法定相続人が参加し、全員による合意が必要です。

分配は法定相続分に沿うケースが一般的ですが、相続人全員の合意があれば法定相続分と異なる分け方も可能です。遺産分割協議がまとまらない場合は、家庭裁判所に調停や審判を申し立てることになります。

もし他に相続人が存在しているにもかかわらず、その人が遺産分割協議に参加していない場合、その協議は無効となる可能性があります。そのため、すべての相続人をもれなく確認することが重要です。

5. 相続税の申告と納付

遺産分割協議で分配方法が決まったら、相続税の申告と納付を行います。相続税の基礎控除額は「3000万円+(600万円×法定相続人の数)」となっており、この金額を下回る場合は、相続税を申告する必要はありません。

相続の申告期限は相続を知った日の翌日から10か月以内です。申告期限を過ぎると、延滞税や重加算税等が発生する可能性もあります。

6. 不動産の相続登記(所有権移転登記)

最後に、相続登記を行います。相続登記とは、相続した不動産の名義を、故人から相続人に変更する手続きのことです。2024年4月1日以降、相続登記は義務化されており、相続を知った日から3年以内に申請しなければなりません。この期限を過ぎると10万円以下の過料が科される場合もあります。

不動産登記の手続きでは、法務局へ申請する必要があります。自分で行うことも可能ですが、相続関係が複雑な場合は司法書士に依頼するケースが一般的です。

不動産相続における土地の評価方法

相続税の計算や分配手続きにおいて、土地の評価額を決める必要があります。評価方法には、以下の2種類があります。

- 路線価方式

- 倍率方式

双方の違いを解説します。

路線価方式

路線価方式とは、相続や贈与の際に土地の評価額を算出する方法の一つで、国税庁が毎年公表する「路線価」を基に計算します。路線価とは、主要な道路ごとに1平方メートルあたりの価格が設定されたものです。

土地の評価額を算出する手続きは以下のとおりです。

- その土地が面している道路の路線価を国税庁の「路線価図」で確認する

- 路線価に土地の面積をかけて、基本的な評価額を算出する

- 土地の形状や奥行き、間口の広さなどを考慮して調整を行う

なお、路線価が設定されていない地域では、「倍率方式」が採用されます。

倍率方式

倍率方式とは、固定資産税評価額に一定の倍率をかけて土地の評価額を算出する方法です。これは、路線価が設定されていない地域で適用されます。倍率は国税庁が毎年公表し、地域ごとに異なる値が設定されています。

倍率方式で土地の評価額を算出する手順は以下のとおりです。

- 市町村役場や自治体で発行される固定資産税評価証明書を取得する

- 土地の固定資産税評価額を確認する

- 国税庁が公表する「評価倍率表」から該当する地域の倍率を調べる

- 固定資産税評価額に倍率をかけて評価額を計算する

なお、固定資産税評価額は市場価格や路線価と異なる基準で算出されるため、実勢価格と評価額にズレが生じることもあります。

不動産相続における家屋の評価方法

不動産相続における家屋の評価方法は、原則として「固定資産税評価額」を基に算出されます。家屋の固定資産税評価額は、構造や面積、築年数などを考慮して算出されており、市町村から発行される納税通知書や固定資産税評価証明書に記載されています。

土地の評価とは異なり、家屋の評価額には補正や調整を行う必要がありません。そのため、固定資産税評価額をそのまま基準として使用でき、手続きは比較的簡単です。

相続税で使える主な控除・特例制度

相続税で使える主な控除・特例制度は以下のとおりです。

- 基礎控除

- 相次相続控除

- 未成年者控除・障害者控除

- 配偶者の税額軽減特例

- 農地等を相続した場合の納税猶予の特例

- 小規模宅地等の特例

どのような特徴があるのかを解説します。

基礎控除

相続税の基礎控除は、相続した財産の総額から一定の金額を差し引ける制度です。この控除によって、相続税が発生しない場合もあります。具体的な控除額は、以下の計算式で求められます。

基礎控除額=3,000万円+(600万円×法定相続人の数)

法定相続人の数が増えるほど、控除額も大きくなります。ただし、養子については、実の子供がいる場合は1人まで、いない場合は2人までが基礎控除の対象となるため注意が必要です。

もし相続財産の総額が基礎控除額を超えなければ、相続税は発生しません。実際、2022年に相続税が課税されたのは全体の約9.6%にとどまっています。すなわち、相続税は基礎控除額内で収まるケースが多いと言えます。

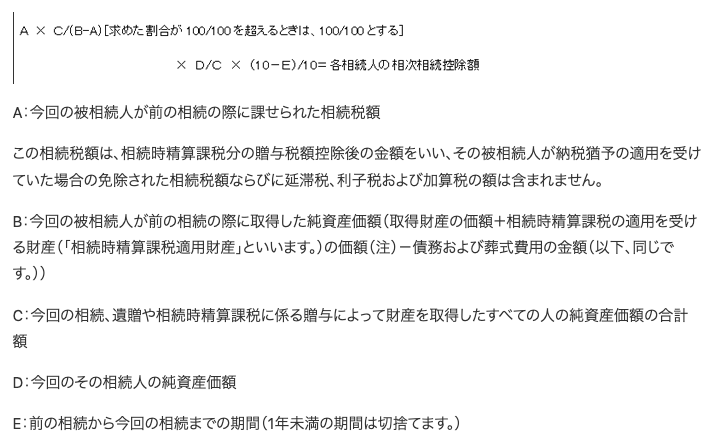

相次相続控除

相次相続控除とは、相続発生後10年以内に次の相続が発生した場合、最初の相続で支払った相続税の一部を控除できる制度です。相次相続の適用には、以下の要件を満たす必要があります。

- 亡くなった被相続人が、一次相続において相続税を納めている

- 二次相続で控除を受ける人が、相続人である

- 二次相続で控除を受ける人が、相続や遺贈によって財産を取得している

相次相続控除の額は、以下の算式で計算されます。

控除額は複雑な計算式に基づき算出されますが、イメージとしては、一次相続で支払った相続税額から、1年につき10%ずつ減額した金額を二次相続で控除するものと考えてください。なお、相次相続控除によって相続税がかからなければ、相続税の申告は不要です。

未成年者控除・障害者控除

相続人が未成年や障害者の場合、控除を受けられる制度があります。

未成年者控除は、相続時に18歳未満である法定相続人に適用されます。国内に住所があり、法定相続人であることが適用要件です。控除額は、(18歳-相続開始時の年齢)×10万円です。例えば、相続人が15歳なら、30万円の控除が受けられます。

障害者控除とは、相続人が障害者である場合に適用される相続税の軽減制度です。この控除は、相続人が満85歳になるまでの年数に応じて計算されます。一般障害者の控除額は1年につき10万円で、特別障害者の場合は1年につき20万円で計算されます。

控除額が相続税を超えた場合は、その超過分を扶養義務者(親や配偶者など)の相続税から差し引くことが可能です。

配偶者の税額軽減特例

配偶者の税額軽減特例とは、配偶者が相続した財産について相続税の負担を大幅に軽減する特例制度のことです。控除額は、以下の金額の「どちらか多い金額まで」です。

- 1億6千万円

- 配偶者の法定相続分相当額

この制度が適用されるには、以下の要件を満たす必要があります。

- 法律上の配偶者である

- 遺産分割が確定している

- 相続税の申告書を提出する

控除額の大きい特例制度ですが、最大限に活用してしまうと、二次相続(配偶者自身の相続)において税負担が重くなる可能性もあります。この場合、複雑な税の計算が必要となってくるため、税理士に相談して税額シミュレーションを行うと良いでしょう。

農地等を相続した場合の納税猶予の特例

農地等を相続した場合の納税猶予の特例とは、一定条件を満たせば、評価額のうち農業投資価格を超える部分に対応する相続税、もしくは贈与税の納税が猶予される制度です。対象となるのは、以下の要件を満たした場合です。

| 対象 | 要件 |

| 被相続人 | 死亡前日まで農業を営んでいた(もしくは特定貸付を行なっていた)生前一括贈与をした |

| 相続人 | 生前一括贈与を受けた取得した農地等について、相続後も農業を継続する意思がある、 または農業を開始する相続税の申告期限までに特定貸付けをした |

| 農地 | 贈与税納税猶予の対象相続の年に生前一括贈与を受けたもの遺産分割された農地 |

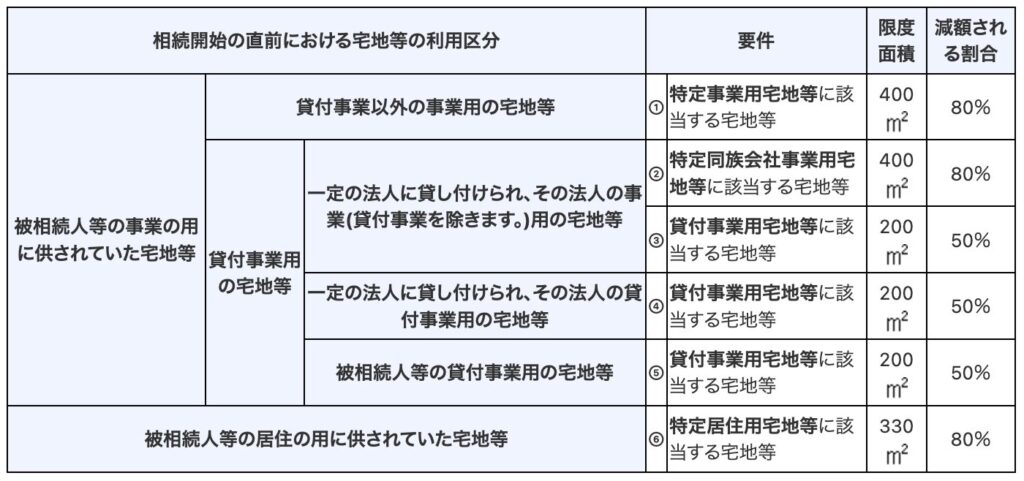

小規模宅地等の特例

小規模宅地等の特例とは、条件を満たす宅地の評価額を最大で80%減額できる特例制度のことです。特例が適用される宅地には、以下の種類があります。

例えば、不動産を自宅として使用していた場合、330平方メートルまでの面積なら、評価額を80%まで減額できます。

この特例の対象となるのは、以下の人々です。

- 配偶者

- 同居親族

- 別居親族

また、事業用に使用されていた宅地でも、要件に該当すれば特例を受けられます。

相続した不動産の分割方法

相続した不動産の分割方法には以下の4種類があります。

- 換価分割

- 代償分割

- 共有分割

- 現物分割

何が違うのか、詳しく見てみましょう。

換価分割

換価分割とは、相続財産を売却して現金化し、その売却代金を相続人同士で分配する方法です。土地や建物など、物理的に分割が難しい資産を分ける際に用いられます。

不動産を売却して得た現金を分けることで、相続人全員が納得しやすい形で分配が可能です。また、現金化することで、相続税や故人の負債の支払いにも充てやすくなるという利点もあります。一方で、売却には手間や時間がかかるほか、市場価格の変動によって売却価格が低くなるリスクもあります。

代償分割

代償分割とは、相続財産を分割する際、特定の相続人が財産を取得し、その代わりに他の相続人へ現金や他の財産を支払うことで分配する方法です。換価分割と同じく、不動産などの分けにくい財産を相続した場合に向いています。

代償分割のメリットは、分割が難しい財産を相続人同士で共有せず、単独で所有できることです。一方で、代償金を支払う相続人にはまとまった資金が必要です。そのため、事前に資金を調達しておく必要があります。

共有分割

共有分割とは、相続財産を複数の相続人で共同所有する方法です。遺産分割協議がまとまらない場合や、単独での財産取得が難しい場合に採用されることが多いです。

例えば、一つの不動産を相続する場合、相続人全員がその不動産の持分割合を共有します。持分割合は、法定相続分や遺産分割協議での合意に基づいて決定されます。

共有分割のメリットは、現金化せずに財産をそのまま残せることです。一方で、共有財産の管理や利用には全員の同意が必要となるため、意思決定が複雑になりがちです。

現物分割

現物分割とは、相続財産をそのままの形で分割し、各相続人が異なる財産を個別に取得する方法です。財産を現金化せずに受け継ぎたい場合や、故人の意向を尊重してそのままの形で相続したい場合に向いています。

例えば、不動産は長男が相続し、預貯金は長女が相続するなど、相続財産をそれぞれが所有します。財産を単独所有するため財産管理はシンプルですが、財産の価値に差があると、不公平感が生じる場合もあるので注意が必要です。

相続のご相談は「相続・遺言の窓口」へ!

不動産相続が発生した場合、相続税の納付までさまざまな手続きを踏む必要があります。相続税には控除や特例も存在しているので、うまく利用することで相続税の負担を抑えられます。また、不動産の分割方法についても理解を深め、ご家族に合った方法で相続を行いましょう。

相続手続きは、時間も手間もかかり、特に初めての場合は不明点や不安が多いかもしれません。「相続・遺言の窓口」では、遺言・相続に特化した行政書士が、あなたの相続手続きをサポートいたします。まずは無料相談から、お気軽にお問い合わせください。

遺産分割協議書が必要な相続のケースとは?作成の流れや必要な書類を解説

「遺産分割協議書って必要?」「手続きの流れや費用を知りたい」とお悩みではありませんか?遺産分割協議書の作成が必要とわかっていても、相続に関する手続きは人生で何度も経験するものではないため、どのように進めれば良いか迷う方も多いでしょう。

本記事では、遺産分割協議書の基本的な役割や必要性、具体的な作成手順について詳しく解説します。遺産分割協議書について理解し、スムーズな相続手続きを進めるために、ぜひ参考にしてください。

遺産分割協議書とは相続方法を話し合ってまとめた書類のこと

遺産分割協議書とは、亡くなった人の財産をどのように分けるかを決めた合意内容を記録した書類のことです。相続人全員が話し合った後、分配方法に合意してから作成します。

遺言書がある場合は、その内容に従って相続手続きが行われるため、遺産分割協議書の作成は不要です。しかし、遺言書がない場合や遺言書の内容に不備がある場合は、どの財産を誰がどれだけ相続するのかを、相続人同士で話し合って決めなければなりません。

遺産分割協議書がないと、財産の名義変更や預金引き出しができなくなる可能性や、相続人同士のトラブルの発生につながることがあります。

遺産分割協議書が必要な理由

遺産分割協議書が必要な理由は、相続手続きをスムーズに進めるためです。

遺産分割協議書を作成することで、相続の内容に全員が同意していると法的に証明され、後々のトラブルを防ぎます。また、金融機関での預貯金の解約や不動産の名義変更などの相続手続きを行う際、遺産分割協議書が必要となる場合があります。

遺産分割協議書を作成しない場合、後になって相続人の一部が「分割内容に納得していない」と主張し、争いに発展する可能性もあるのです。文書で合意内容を明確に残しておくことで、こうしたリスクを軽減できます。

なお、遺産分割協議書を作成する際には、すべての法定相続人を特定する必要があります。そのため、亡くなった人が認知した子や前配偶者とのあいだの子など、一般に知られていない相続人がいる場合も発見可能です。

遺産分割協議書の作成が必要なケース

遺産分割協議書は、以下のケースで必要となります。

- 遺言書がない場合

- 遺言書に不備がある場合

以下で詳しく見てみましょう。

遺言書がない場合

遺言書がない場合、相続人同士で話し合い、遺産の分け方を決める必要があります。一般的には、各相続人の相続割合を法律で定めた「法定相続分」に基づいて分割方法を決めることが多いです。

法定相続人が一人しかいない場合、遺産分割協議書を作成する必要はありません。これは、相続人全員の合意を証明する書類が不要であるためです。

ただし、不動産や預貯金の手続きの際に、銀行や法務局などが証拠書類を求める場合もあります。具体的な手続き内容は金融機関や法務局ごとに異なるため、事前に必要書類を確認することが重要です。

遺言書に不備がある場合

遺言書が存在していても、その内容に不備がある場合は、遺産分割協議書の作成が必要となることがあります。これは、遺言者の意思が記されていたとしても、法的に有効性を持たない場合には、遺言書に基づいて遺産を分配できないためです。

また、遺言書の記載があいまいで、「財産を均等に分ける」や「家を息子に残す」などのように具体的な指定がない場合も同様です。このような場合、相続人間で「どの財産を誰が相続するのか」といった解釈の違いが生じる可能性もあるため、遺産分割協議書で分割内容を明確にしておく必要があります。

遺産分割協議書を作成する流れ

遺産分割協議書の作成方法は以下のとおりです。

- 法定相続人を確定する

- 財産を調査する

- 財産目録を作成する

- 遺産分割協議書を作成する

それぞれの詳しい内容を見てみましょう。

1. 法定相続人を確定する

遺産分割協議書の作成において、最初にやるべきことは法定相続人の確定です。具体的には、以下の確認作業が含まれます。

- 相続の順位を確認する

- 相続の割合を確認する

法定相続人を確定するには、被相続人の出生から亡くなるまでの戸籍謄本を確認します。特に、離婚や再婚、養子縁組している場合は法定相続人が複雑になるため、戸籍謄本の徹底的な調査が必要です。

また、相続放棄している人は法律上相続権がなくなるため、法定相続人には含まれません。

相続の順位を確認する

相続の順位とは、被相続人の財産を誰が相続できるのか、その順番を定めたものです。法定相続には明確な順位があり、優先されるのはより近い親族からです。なお、被相続人の配偶者は、常に相続権を持ちます。

第一順位は子(直系卑属)です。子がすでに亡くなっている場合は、孫が代襲相続します。代襲相続とは、相続人となるはずの人が亡くなっていたり、相続欠格や廃除によって相続の権利を失ったりしている場合に、その子が代わりに相続する制度のことです。

第二順位は親や祖父母(直系尊属)です。第一順位の相続人がいない場合に限り、相続権が発生します。

第三順位は兄弟姉妹です。第一順位、第二順位の相続人がいない場合に相続します。兄弟姉妹が亡くなっている場合に相続するのは、甥や姪です。

なお、相続人が複数いる場合は、原則として均等分割されます。

相続の割合を確認する

法定相続分は、民法によって定められています。遺産分割協議では必ずしも法定相続分に従う必要はありませんが、目安を知っておくと、スムーズな話し合いが可能になります。

配偶者がいる場合の相続分は以下のとおりです。

| 相続人の構成 | 配偶者の相続分 | 他の相続人の相続分 |

| 配偶者と子 | 1/2 | 子全員で1/2を均等に分ける |

| 配偶者と直系尊属(親など) | 2/3 | 尊属全員で1/3を均等に分ける |

| 配偶者と兄弟姉妹 | 3/4 | 兄弟姉妹全員で1/4を均等に分ける |

2. 財産を調査する

法定相続人が確定したら、財産を調査します。調査では、プラスの財産だけでなく、マイナスの財産も調べることが重要です。

主な財産の種類は以下のとおりです。

| 財産の種類 | |

| プラスの財産 | ・現金 ・預貯金 ・土地、建物など不動産 ・株式や債券などの有価証券 ・売掛金 ・美術品、宝石類 ・自動車、船舶、バイク ・ゴルフ会員権 ・特許権、商標権、著作権などの知的財産権 |

| マイナスの財産 | ・借入金 ・未払金 ・保証債務 ・ローンなど |

財産が多岐にわたる場合は、手続きが複雑となるため、行政書士や弁護士などの専門家に相談することをおすすめします。

3. 財産目録を作成する

財産を調査した後は、財産目録を作成します。財産目録とは、被相続人が残したすべての財産を一覧にしたものです。プラスとマイナスの財産の統計が一目でわかるようになり、後の手続きをスムーズに進めるために重要な役割を果たす資料となります。

特に、相続税の正確な計算のためには、すべての財産を一覧にした財産目録が必要です。ただし、相続財産が基礎控除以下の場合など、ケースによっては財産目録の作成が不要な場合もあります。

4. 遺産分割協議書を作成する

財産目録が用意できたら、分割内容を話し合い、遺産分割協議書を作成します。これまでの確認や調査内容を踏まえて、誰がどれだけ相続するかを明文化します。

遺産分割協議書の作成には、法定相続人全員の参加が必要です。ただし、遠方に住んでいる人がいる場合は、電話やメールで連絡を取りながら進める方法でも問題ありません。重要なのは、全員で合意することです。なお、相続放棄した人は参加しなくても構いません。

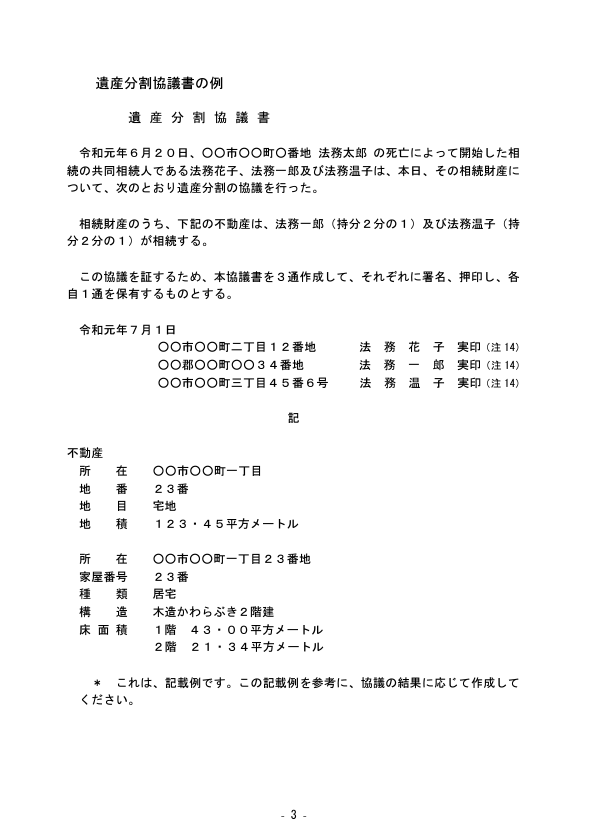

遺産分割協議書を記載するポイントは、以下のとおりです。

- タイトルは「遺産分割協議書」と記載

- 被相続人の情報(死亡日も入れる)を明記

- 相続財産の具体的な内容を記載

- 相続人全員の名前・住所と実印を押印

書類はパソコンやワープロで作成しても、問題ありません。

上記の記載例は法務局のホームページでも公開しているので、参考にしてみてください。

遺産分割協議書の作成に必要な書類

遺産分割協議書の作成では、さまざまな書類が必要となります。主に必要となる書類と、費用を以下で紹介します。

| 必要となる書類 | 費用 |

| 被相続人が生まれてからなくなるまでのすべての戸籍謄本等(戸籍謄本、除籍謄本、改製原戸籍謄本) | 1通750円程度 |

| 被相続人の住民票の除票または戸籍の附票 | 1通400円程度 |

| 相続人全員の戸籍謄本 | 1通750円程度 |

| 相続人全員の印鑑登録証明書 | 1通300円程度 |

| 預貯金通帳や残高証明書 | 1通500円程度 |

| 登記簿謄本(不動産の全部事項証明書) | ・オンラインで請求して証明書を郵送で受け取る場合は500円 ・法務局の窓口で申請する場合600円 ・オンラインで請求して証明書を法務局で受け取る場合は480円 |

| 財産一覧表 | 自分で作成(専門家に依頼する場合は別途費用が必要) |

| 財産目録 | 自分で作成(専門家に依頼する場合は別途費用が必要) |

書類の取得費用は、自治体や金融機関によって異なるため、事前に確認しておきましょう。

遺産分割協議書を使用する主な相続手続き

遺産分割協議書を使用する主な相続手続きは、以下のとおりです。

- 不動産の相続登記

- 預貯金の名義変更

- 有価証券等の名義変更

- 相続税の申告

- 自動車の名義変更

それぞれの手続きについて詳しく見てみましょう。

不動産の相続登記

相続登記は、故人が所有していた不動産を相続人名義に変更する手続きで、2024年4月1日から義務化されています。不動産を相続したことを知った日から、3年以内に登記の申請が必要です。

相続登記を行わないと、相続人がその不動産を所有していることが証明できなくなり、他の相続人とのあいだで争いが生じる可能性もあります。また、申請期限を過ぎると10万円以下の範囲内で過料が発生する場合もあるので、早めに手続きをすませましょう。

預貯金の名義変更

相続が開始したら、速やかに銀行へ連絡しましょう。相続手続きが終わるまで口座は凍結され、原則として預金の引き出しや振込ができなくなります。

遺産分割協議書等の必要書類をそろえたら、預貯金がある金融機関に名義変更を申請します。金融機関によって手続きの方法や必要書類が異なる場合があるため、事前に問い合わせて確認してください。なお、手続きするのは預貯金を相続する人だけで構いません。

申請書を提出すると、金融機関は内容を確認したあとに名義変更を行います。名義変更が完了するまでには、数週間を要することがあります。

有価証券等の名義変更

有価証券等の名義変更は、被相続人が有価証券を保有していた場合に必要な手続きです。上場株式と非上場株式によって、変更手続きは異なります。

| 株式 | 手続き |

| 上場株式 | ・名義変更手続きをする ・相続する人が自分の口座を開設し、被相続人の保有していた株式を移行する |

| 非上場株式 | 証券会社に株主名簿の名義変更を請求する |

なお、それぞれ具体的な手順や必要書類は異なるため、詳細は各証券会社に確認することをおすすめします。

相続税の申告

相続税の申告は、相続開始の翌日から10か月以内に手続きを済ませる必要があります。この期限を過ぎると、延滞税や加算税などのペナルティが課されるだけでなく、配偶者控除や小規模宅地等の特例が適用されなくなる可能性もあります。

必要書類はケースによって異なるので、漏れがないよう注意してください。詳細は、国税庁のホームページで紹介されています。

自動車の名義変更

査定額100万円超の普通自動車を相続する場合や、売却や廃車手続き時には遺産分割協議書が必要となります。自動車の名義変更の手続きは、車の種類によって申請先が異なります。

| 車 | 申請先 |

| 普通自動車 | 車の登録地を管轄する運輸支局 |

| 軽自動車 | 軽自動車検査協会 |

申請時には、以下の書類を用意しておきましょう。

- 車検証

- 新しく所有する人の車庫証明書

- ナンバープレート

申請先は、運輸局のホームページと軽自動車検査協会のホームページで検索可能です。なお、手数料は合計で5,000円程度かかります。

遺産分割協議書でよくある質問

遺産分割協議書でよくある質問について解説します。

- 遺産分割協議書はどこへ提出する?

- 遺産分割協議書が無効になるケースとは?

- 遺産分割協議書を専門家に依頼した方が良いケースは?

以下で、詳しく解説します。

遺産分割協議書はどこへ提出する?

遺産分割協議書の提出が必要となる代表的なケースは、以下のとおりです。

| 提出する機関 | ケース |

| 法務局 | 不動産の相続登記を行う場合 |

| 銀行、信用金庫など | 預貯金を引き出す場合 |

| 証券会社 | 株式の名義変更を行う場合 |

| 運輸支局 | 自動車の名義変更を行う場合 |

| 税務署 | 相続税の申告を行う場合 |

なお、遺産分割協議書の作成に明確な期限は設けられていませんが、各種相続手続きにはさまざまな期限が定められています。期限を過ぎるとペナルティが発生する可能性があるため、注意が必要です。

遺産分割協議が無効になるケースとは?

遺産分割協議書は、次のような場合に無効となる可能性があります。

- 相続人全員が遺産分割協議に参加していない場合

- 署名が偽造だった場合

- 意思能力を欠く者がいた場合

- 特別代理人の選任を怠った場合

遺産分割協議には、相続人全員の参加が必要です。誰かが欠けた状況で遺産分割協議が行われた場合は、無効となります。また、署名が偽造された場合、無効になるだけでなく、民事・刑事で罪を問われる恐れがあります。

法律上の「意思能力を欠く者」とは、自分自身の行為の意味や結果を理解した判断が難しい人のことです。具体的には認知症や精神疾患のある人、幼児などが挙げられます。

なお、未成年者が相続人である場合や、親権者が代理人として参加できない場合は、特別代理人の選任が必要です。

遺産分割協議書を専門家に依頼した方が良いケースは?

相続人による遺産分割協議書の作成は可能ですが、以下のような状況は、専門家に依頼することをおすすめします。

- 相続内容が複雑で、財産が多岐にわたる場合

- 税金対策したい場合

- 相続人間のトラブルが懸念される場合

以下で、専門家の種類ごとに、依頼が適しているケースを紹介します。

| 専門家 | 適しているケース |

| 行政書士 | ・遺産分割協議書の作成のみを依頼したい ・費用を抑えたい |

| 税理士 | ・相続税が発生する可能性がある ・相続税の節税対策をしたい |

| 司法書士 | ・遺産に不動産が含まれている ・不動産の名義変更手続きが必要 |

| 弁護士 | ・遺産分割で複雑な問題がある ・相続人のあいだで合意が難しい |

遺産分割協議書は相続・遺言の窓口におまかせください

遺産分割協議書は、遺言書がない場合や、遺言書の内容に不備がある場合に作成される書類です。多くの相続ケースで必要となりますが、法律の専門知識が求められるため、自分での作成が難しいことも少なくありません。ひな型を使用しても不安がある場合は、専門家に依頼することをおすすめします。遺産分割協議書の作成は、「相続・遺言の窓口」におまかせください。相続に特化した行政書士による、お客様一人ひとりの状況に合わせた丁寧なサポートが強みです。長年の経験と専門知識を活かし、スムーズで円満な遺産分割をお手伝いいたします。相続手続きに関するお悩みは、お気軽にご相談ください。

孫に相続させる3つの方法|相続できる割合や贈与で財産を残す方法も解説

孫は法定相続人ではないため、原則として祖父母の遺産を相続できません。孫が祖父母の遺産を相続できるケースは、代襲相続や養子縁組した場合、遺言書で孫を指定した場合などに限定されます。なお、相続するのは難しくても、贈与や生命保険の受け取り人に指定すれば、財産の譲渡が可能です。

本記事では、孫に相続させる方法や相続の割合、遺産を譲る際の注意点について解説しています。愛するお孫さんに、財産という形の愛情を残したいとお考えの方は、ぜひ参考にしてください。

原則として孫は法定相続人に該当しない

民法上、孫は原則として法定相続人ではありません。法定相続人となる条件は、配偶者であるか、亡くなった方と一定の血縁関係にあることです。

具体的には、以下の順序で相続権が発生します。

| 第1順位 | 子ども |

| 第2順位 | 親 |

| 第3順位 | 兄弟姉妹 |

このように、孫は法定相続人に該当しないため、祖父母の財産を相続する権利がありません。しかし、特定の状況下では相続が可能となります。孫が相続する方法の詳細については、次章で紹介します。

孫に相続させる3つの方法

前述したとおり、孫は法定相続人に該当しないため、基本的に祖父母の遺産を相続できません。しかし、以下のケースでは、孫が祖父母の遺産を相続できる可能性があります。

- 代襲相続する

- 孫と祖父母を養子縁組する

- 遺言書で孫を受取人に指定する

これらの方法について、以下で詳しく紹介します。

1. 代襲相続する

代襲相続が発生した場合、孫は相続が可能となります。代襲相続とは、本来相続人となるはずの人が、相続開始前に死亡していたり、法定相続の権利を失っていたりする場合に、その人の子が代わりに相続することです。被相続人の子どもが亡くなっている場合は、「代襲相続」が発生するため、孫が第一順位の法定相続人(代襲相続人)となります。

なお、子が相続放棄していた場合、代襲相続は発生しません。相続放棄とは、プラスもマイナスも含めて、相続財産の一切を受け取らないことを選択することです。子が相続放棄をした場合、その子の子(つまり孫)にも、相続する権利は発生しません。

2. 孫と祖父母を養子縁組する

孫と祖父母を養子縁組した場合、孫は法定相続人となり、財産を相続できます。民法において、養子は実子と同じく、法定相続人として扱われます。養子縁組が成立すると、孫は「直系卑属」として扱われるので、代襲相続がなくても直接的に祖父母の遺産を相続できるのです。養子(孫)は祖父母の法定相続人となり、他の子ども(養親の実子)と同じ順位で相続する権利を持ちます。

普通養子縁組により孫が祖父母の養子となった場合、実親との親子関係が法的に解消されるわけではありません。そのため、実親の相続権も持ち続けます。つまり、孫は実親と祖父母の両方から相続できる可能性があります。

3. 遺言書で孫を指定する

遺言書で孫を受取人に指定した場合、祖父母の財産は孫に引き継がれます。ただし、正確には相続ではなく「遺贈」となります。

通常、相続権において優先されるのは、配偶者や子などの法定相続人です。しかし、遺言書を作成することで、法定相続人以外の人(孫)に財産を残せます。遺言の法的効力は強く、原則として法定相続よりも優先されます。

ただし、遺言書に不備があると、記載した内容が無効になる可能性もあるため注意が必要です。正確な遺言書を作成したい場合は、行政書士や弁護士などの専門家に依頼することをおすすめします。

孫に贈与・その他で財産を残す4つの方法

相続以外で祖父母から孫に財産を残す方法は、主に以下の4つがあります。

- 生前贈与する

- 教育資金の一括贈与の非課税制度を利用する

- 結婚、子育て資金の一括贈与の非課税制度を利用する

- 死因贈与する

詳しい方法について、以下で解説します。

1. 生前贈与する

生前贈与とは、個人が存命中に自分の財産を家族や他人に贈与する契約のことです。お互いの合意があれば、孫も生前贈与の対象となり、確実に財産を譲ることができます。生前贈与の課税方法には「暦年課税」と「相続時精算課税」の2種類があり、受贈者がそれぞれを選択できます。

暦年課税は、1年間(1月1日から12月31日までの暦年)に行った贈与に対して課税される贈与税の制度です。基礎控除額は年間110万円までとなっており、少額をこまめに贈与したい場合に向いています。

一方、相続時精算課税は、贈与を受けた財産を相続開始時に相続財産と合算し、一括して相続税を計算する贈与税の制度です。年齢は18歳以上が対象で、基礎控除額は年間110万円、相続開始までの特別控除額は2,500万円です。一度に、多額の贈与を行いたい場合に向いています。

生前贈与の手続きの流れ

生前贈与の手続きは、主に以下の流れで行われます。

- 贈与する財産を決定する

- 課税方法を選択する

- 贈与契約書を作成する

- 財産を移転する

- 贈与税の申告と納付を行う

贈与契約書の書き方には、決められた形式がありません。以下の内容を記載しましょう。

- 贈与者と受贈者の氏名・住所

- 贈与する日時

- 贈与の内容

- 贈与の方法

2通作成し、それぞれに署名捺印します。贈与者と受贈者で、それぞれ保管してください。

生前贈与の注意点

年間110万円を超える贈与に対し、受贈者は贈与税を支払う義務があります。同じ金額を贈与した場合、一般的に相続税よりも贈与税の方が税率が高くなるので注意が必要です。ただし、複数の孫に分割して贈与する場合などは、相続税の方が高くなるケースもあります。状況によって有利・不利が変わるため、税金対策をお考えの場合は、税理士に相談することをおすすめします。

また、生前贈与では口頭での贈与契約も可能ですが、将来的なトラブルを避けるためにも「贈与契約書」を作成しましょう。後日、贈与の存在を証明する必要が生じた際に、関係者の証言が食い違ったり、証拠が不足したりする可能性があるためです。

なお、現金での贈与も可能ですが、取引の記録が残りにくいため、税務調査などで問題となる可能性があります。そのため、銀行振込など記録が残る方法での贈与がおすすめです。

2. 教育資金の一括贈与の非課税制度を利用する

教育資金の一括贈与の非課税制度とは、教育資金として使用する1,500万円までの贈与に対して贈与税がかからない制度のことです。ただし、学校以外の費用(塾や習い事)で非課税の対象となるのは、500万円までです。

制度を利用するには、以下の条件を満たす必要があります。

- 受遺者が0〜29歳(ただし、23歳以上の場合、習い事代は非課税の対象外)

- 受贈者側の所得が1,000万円以下

教育資金の一括贈与の非課税制度を利用する場合は、金融機関に口座開設する必要があります。また、金融機関を通じて、制度の適用を受ける旨を所轄の税務署に申告しなければなりません。

なお、利用する際は残額に注意が必要です。贈与を受けた人が30歳に達したとき、残額に応じて贈与税が課税されます。節税を考えるなら、必要以上の額の贈与は避けた方が良いでしょう。

3. 結婚、子育て資金の一括贈与の非課税制度を利用する

結婚、子育て資金の一括贈与の非課税制度とは、結婚や子育て資金を一括で贈与した際、1,000万円までは非課税となる制度のことです。現状では、令和7年3月31日までの時限措置となっています。

制度を利用するには、以下の条件を満たす必要があります。

- 受遺者が18〜50歳未満

- 受贈者側の所得が1,000万円以下

費用の使い道は、主に以下の内容に限定されています。

- 挙式代

- 賃貸物件の家賃

- 結婚を機に転居するための引越し代

- 妊娠・出産・育児関連費用

制度を利用するには、銀行口座の開設が必要です。口座から費用を引き落とす際には、金融機関に領収書の提出が求められます。

なお、受遺者が50歳を過ぎても口座に残額がある場合は、贈与税がかかる点に注意が必要です。契約中に贈与者(祖父母)が亡くなった場合は、相続税が発生します。

4. 死因贈与する

死因贈与とは、贈与者が亡くなった後に財産が受贈者に渡される契約行為のことです。生前贈与とは異なり、受贈者が財産を取得する時点で「相続税」が課されます。

死因贈与契約を結ぶ際、贈与を受ける人は18歳以上でなければなりません。未成年者が受贈者となる場合には親権者の同意が必要です。

以下で、遺贈との違いや注意点について紹介します。

遺贈との違い

死因贈与と遺贈は、似て非なるものです。それぞれの違いを見てみましょう。

| 特徴 | 遺贈 | 死因贈与 |

| 受贈者の権利 | 遺言に基づくため、贈与者の意思が優先される | 生前に結ばれた契約に基づく |

| 税金 | 相続税が課される | |

| 同意の必要性 | 同意は不要 | 未成年者は親権者の同意が必要 |

| 不動産の登録免許税 | 0.4%(法定相続人) 2%(法定相続人以外) | 一律2% |

| 遺言の要否 | 遺言が必要 | 遺言は不要 |

このように、遺贈は遺言書によって、財産の遺し方を指定するものです。一方、死因贈与は生前に行う贈与契約であり、双方の合意が必要であるという点が、両者の大きな違いです。

死因贈与の注意点

死因贈与には、いくつか注意点があります。口頭契約も可能ですが、贈与契約書を作成するのがベターです。死因贈与は贈与者が亡くなってから効力が発生するため、贈与が行われる頃には、当事者による証言はできません。

そのため、生前贈与以上に、言った言わないのトラブルが起きやすくなります。トラブルを未然に防ぐためにも、契約書は欠かせません。

また、贈与の対象が不動産の場合、執行者を指定しておくことが重要です。執行者を指定しないと、法定相続人全員の同意が必要となり、不動産登記の手続きが複雑化する可能性もあります。

さらに、死因贈与を行う際には遺留分にも配慮しましょう。遺留分とは、法定相続人が最低限受け取る権利を持つ相続分のことで、侵害した場合の贈与は無効となる可能性があります。

5. 孫を生命保険の受取人にする

孫を生命保険金の受取人にすることで、財産を残せます。死亡保険金は、相続税の対象となりますが、「500万円×法定相続人の数」が非課税限度額です。また、保険の契約内容に基づいて支払いが行われるため、遺産分割協議の対象外となります。

ただし、相続人以外の人が取得した死亡保険金には、非課税の規定は適用されません。また、保険料の支払いを被相続人の祖父母が負担していた場合は、相続等により取得したとみなされ、相続税の課税対象となります。

孫が相続できる割合

孫が相続できる割合は、相続の方法によって異なります。具体的には、以下のケースが考えられます。

- 法定相続分の場合

- 指定相続分の場合

それぞれ、孫が相続できる割合を見てみましょう。

法定相続分の場合

一般的に、孫が法定相続人となるのは、次の2つの場合が考えられます。

- 代襲相続が発生している

- 被相続人と孫が養子縁組をしている

どちらの場合も、孫は第一順位の法定相続人となります。配偶者がいる場合は、以下のように財産が配分されます。

| 配偶者 | 1/2 |

| 子どもと代襲相続(もしくは養子縁組)した孫 | 1/2 |

例えば、被相続人に配偶者と子2人と孫1人がいる場合で、1人の子が既に亡くなっているとき、その亡くなった子どもの相続分を孫が代襲相続します。この場合の相続の割合は、配偶者が1/2、生存している子が1/4、孫が1/4となります。

指定相続分の場合

指定相続分とは、遺言で相続人が相続する財産の割合を、法定相続分とは異なる割合で指定することです。孫に相続する内容を遺言で指定する場合、原則として自由な割合で決定できます。

ただし、指定相続分を定めた場合でも、法定相続人の遺留分は保護されます。孫への相続内容が他の法定相続人の遺留分を侵害している場合、その法定相続人から遺留分減殺請求を受ける可能性があるため、相続の内容には注意しましょう。

孫に相続させる際の注意点

孫への相続は、通常の相続の流れとは異なるため、以下のような注意点に留意する必要があります。

- 相続人同士でトラブルが起こることもある

- 遺留分に注意する

- 相続税が2割加算となる場合がある

それぞれ詳しく見てみましょう。

相続人同士でトラブルが起こることもある

孫に相続をさせる理由や背景が十分に説明されない場合、相続人のあいだでトラブルが発生することもあります。

例えば、「孫が特別に優遇された」と感じることが不満の原因となり、家族間の関係が悪化するケースもあります。特に、法定相続人の権利を侵害するような相続内容では、遺産分割をめぐる争いに発展することも少なくありません。

このようなトラブルを防ぐためにも、遺言書を作成する際は、孫以外の相続人にも十分に配慮しましょう。円満な相続を望む場合は、行政書士や弁護士などの法律の専門家へ相談するのも一つの方法です。

遺留分に注意する

遺言書による相続や贈与では、遺留分に注意しましょう。通常、孫は直接の法定相続人ではなく、通常は子(孫にとっての親)を通じて相続権を持つものです。そのため、他の法定相続人が、遺留分を主張する権利があることを理解しておかなければなりません。

遺留分の割合については、以下の図を参考にしてください。

他の法定相続人が遺留分を受け取れないような遺言を作成すると、後に遺留分減殺請求が行われる可能性があります。相続が発生した際に、相続人間でトラブルを避けるためにも、財産の配分には留意する必要があります。

相続税が2割加算となる場合がある

孫に相続させる場合、「相続税の2割加算」に注意しましょう。相続税の2割加算とは、被相続人の配偶者や直系血族(子や孫など)以外の者が相続した場合、相続税額が2割増しになる税制のことです。

2割加算の対象となるのは、一般的に、被相続人の一親等以外の人です。具体的には、以下のようなケースが該当します。

- 兄弟姉妹が相続する場合

- 甥姪が相続する場合

- 孫が養子として相続する場合

加算される金額 は、「税額控除前の相続税額×0.2」です。相続税の申告で2割加算分を忘れると、過少申告税や重加算税、延滞税などのペナルティを受けることもあります。申告漏れは後々大きな問題に発展する可能性があるため、不安があれば税理士や弁護士などの専門家に相談しましょう。

お孫さんへの相続をお考えなら「相続・遺言の窓口」へご相談を!

一般的に、祖父母から孫への直接的な相続は、法定相続の順位上認められていません。しかし代襲相続や養子縁組などにより、相続が可能となる場合があります。また、遺言による受取人指定や、贈与という形で財産を残すこともできます。もし、お孫さんへ相続を考えている場合は「相続・遺言の窓口」までご相談ください。相続に特化した行政書士が、あなたの希望に沿った相続プランをサポートいたします。