相続不動産の手続きを徹底解説||7つの特例制度や分割方法を徹底解説

不動産相続では、さまざまな手続きが必要となり、法律や税務の専門知識も求められます。そのため、初めての相続手続きでは、不安に感じる方も多いのではないでしょうか。

現金と違い、不動産は分割が難しく、共有名義にするか売却するかを検討する必要があります。また、相続人同士で意見が分かれた場合、協議に時間がかかることもあります。不動産を相続する場合は、まず全体の手続きの流れを把握しておくことが大切です。

本記事では不動産を相続する手続きの流れや評価方法、主な控除や特例制度について解説します。円満でスムーズに相続を進めるための参考にしてください。

土地・建物の不動産を相続する手続きの流れ

ここでは、土地・建物の不動産を相続する手続きについて紹介します。具体的な流れは、以下のとおりです。

- 遺言書の有無の確認

- 相続財産の調査

- 単純承認・相続放棄・限定承認の検討

- 遺産分割協議

- 相続税の申告と納付

- 不動産の相続登記(所有権移転登記)

それぞれ詳しく見てみましょう。

1. 遺言書の有無の確認

土地や建物などの不動産を相続する際、最初に行うのは遺言書の有無の確認です。遺言書には以下の3種類があり、それぞれ確認すべき場所が異なります。

| 遺言書の種類 | 主な保管場所 |

| 自筆証書遺言・秘密証書遺言 | 金庫や書斎など法務局(自筆証書遺言書保管制度を利用していた場合) |

| 公正証書遺言 | 公証役場 |

なお、自筆証書遺言や秘密証書遺言を見つけた場合、検認が必要となるため、勝手に開封しないようにしましょう。検認とは、家庭裁判所が遺言書を確認し、その形式や内容を明確にする手続きのことです。検認前に遺言を開封すると、5万円以下の過料が科される可能性もあります。

遺言書が見つからない場合は、存在しないものとして遺産分割協議を進める必要があります。

2. 相続財産の調査

遺言書の有無を確認したら、次は相続財産の調査です。以下の財産を保有しているかどうかの調査を行います。

- 現金や預貯金などの金融資産

- 家や土地などの不動産

- 株式や債券などの有価証券

- 借金や未払金などの負債

- 生命保険や損害保険

不動産については、法務局で登記簿謄本を取得し、土地や建物の所有権や権利関係を調査します。財産調査は自分で行うことも可能です。しかし、手続きが複雑となる以下のようなケースでは、司法書士や弁護士などの専門家へ依頼することをおすすめします。

- 所有する不動産が複数ある場合

- 不動産の権利関係が複雑な場合

- 相続税が関係する場合

- 海外の不動産が含まれる場合

もしも他に相続人がいた場合、遺産分割協議は無効になることもあるので、漏れなく調査しましょう。

3. 単純承認・相続放棄・限定承認の検討

財産を確定したら、相続の方法を決定します。以下の特徴や条件をふまえ、3つの相続方法の中から、慎重に判断する必要があります。

| 相続の方法 | 特徴 | 向いているケース |

| 単純承認 | 財産と負債のすべてを相続する財産の一部を処分 または使用すると、自動的に単純承認とみなされる | 財産がプラスで負債が少ない、または負債がない |

| 相続放棄 | 財産や負債を一切相続しない方法相続開始を知った日から 3か月以内に家庭裁判所へ申述する必要がある | 負債が財産を大きく上回る |

| 限定承認 | 財産の範囲内で負債を支払うことを条件として相続する相続開始を知った日から 3か月以内に家庭裁判所へ申述する必要がある | 財産も負債もあるが、どちらが多いか分からない |

4. 遺産分割協議

遺産分割協議とは、相続人全員が話し合い、被相続人が残した財産の分け方を決定する手続きです。被相続人が遺言書を残していない場合や、遺言書に記載のない財産がある場合に行われます。協議にはすべての法定相続人が参加し、全員による合意が必要です。

分配は法定相続分に沿うケースが一般的ですが、相続人全員の合意があれば法定相続分と異なる分け方も可能です。遺産分割協議がまとまらない場合は、家庭裁判所に調停や審判を申し立てることになります。

もし他に相続人が存在しているにもかかわらず、その人が遺産分割協議に参加していない場合、その協議は無効となる可能性があります。そのため、すべての相続人をもれなく確認することが重要です。

5. 相続税の申告と納付

遺産分割協議で分配方法が決まったら、相続税の申告と納付を行います。相続税の基礎控除額は「3000万円+(600万円×法定相続人の数)」となっており、この金額を下回る場合は、相続税を申告する必要はありません。

相続の申告期限は相続を知った日の翌日から10か月以内です。申告期限を過ぎると、延滞税や重加算税等が発生する可能性もあります。

6. 不動産の相続登記(所有権移転登記)

最後に、相続登記を行います。相続登記とは、相続した不動産の名義を、故人から相続人に変更する手続きのことです。2024年4月1日以降、相続登記は義務化されており、相続を知った日から3年以内に申請しなければなりません。この期限を過ぎると10万円以下の過料が科される場合もあります。

不動産登記の手続きでは、法務局へ申請する必要があります。自分で行うことも可能ですが、相続関係が複雑な場合は司法書士に依頼するケースが一般的です。

不動産相続における土地の評価方法

相続税の計算や分配手続きにおいて、土地の評価額を決める必要があります。評価方法には、以下の2種類があります。

- 路線価方式

- 倍率方式

双方の違いを解説します。

路線価方式

路線価方式とは、相続や贈与の際に土地の評価額を算出する方法の一つで、国税庁が毎年公表する「路線価」を基に計算します。路線価とは、主要な道路ごとに1平方メートルあたりの価格が設定されたものです。

土地の評価額を算出する手続きは以下のとおりです。

- その土地が面している道路の路線価を国税庁の「路線価図」で確認する

- 路線価に土地の面積をかけて、基本的な評価額を算出する

- 土地の形状や奥行き、間口の広さなどを考慮して調整を行う

なお、路線価が設定されていない地域では、「倍率方式」が採用されます。

倍率方式

倍率方式とは、固定資産税評価額に一定の倍率をかけて土地の評価額を算出する方法です。これは、路線価が設定されていない地域で適用されます。倍率は国税庁が毎年公表し、地域ごとに異なる値が設定されています。

倍率方式で土地の評価額を算出する手順は以下のとおりです。

- 市町村役場や自治体で発行される固定資産税評価証明書を取得する

- 土地の固定資産税評価額を確認する

- 国税庁が公表する「評価倍率表」から該当する地域の倍率を調べる

- 固定資産税評価額に倍率をかけて評価額を計算する

なお、固定資産税評価額は市場価格や路線価と異なる基準で算出されるため、実勢価格と評価額にズレが生じることもあります。

不動産相続における家屋の評価方法

不動産相続における家屋の評価方法は、原則として「固定資産税評価額」を基に算出されます。家屋の固定資産税評価額は、構造や面積、築年数などを考慮して算出されており、市町村から発行される納税通知書や固定資産税評価証明書に記載されています。

土地の評価とは異なり、家屋の評価額には補正や調整を行う必要がありません。そのため、固定資産税評価額をそのまま基準として使用でき、手続きは比較的簡単です。

相続税で使える主な控除・特例制度

相続税で使える主な控除・特例制度は以下のとおりです。

- 基礎控除

- 相次相続控除

- 未成年者控除・障害者控除

- 配偶者の税額軽減特例

- 農地等を相続した場合の納税猶予の特例

- 小規模宅地等の特例

どのような特徴があるのかを解説します。

基礎控除

相続税の基礎控除は、相続した財産の総額から一定の金額を差し引ける制度です。この控除によって、相続税が発生しない場合もあります。具体的な控除額は、以下の計算式で求められます。

基礎控除額=3,000万円+(600万円×法定相続人の数)

法定相続人の数が増えるほど、控除額も大きくなります。ただし、養子については、実の子供がいる場合は1人まで、いない場合は2人までが基礎控除の対象となるため注意が必要です。

もし相続財産の総額が基礎控除額を超えなければ、相続税は発生しません。実際、2022年に相続税が課税されたのは全体の約9.6%にとどまっています。すなわち、相続税は基礎控除額内で収まるケースが多いと言えます。

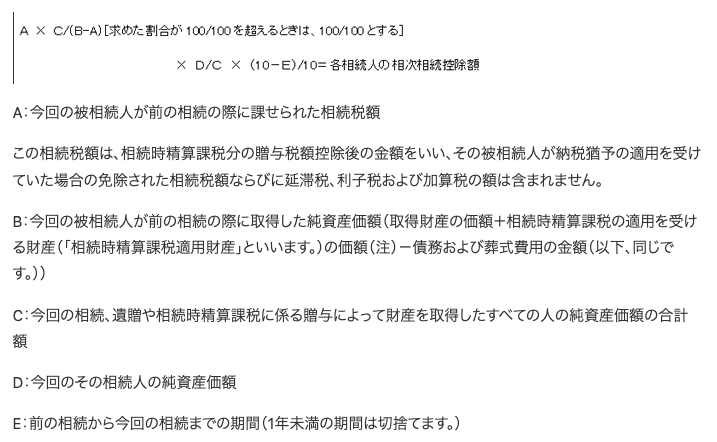

相次相続控除

相次相続控除とは、相続発生後10年以内に次の相続が発生した場合、最初の相続で支払った相続税の一部を控除できる制度です。相次相続の適用には、以下の要件を満たす必要があります。

- 亡くなった被相続人が、一次相続において相続税を納めている

- 二次相続で控除を受ける人が、相続人である

- 二次相続で控除を受ける人が、相続や遺贈によって財産を取得している

相次相続控除の額は、以下の算式で計算されます。

控除額は複雑な計算式に基づき算出されますが、イメージとしては、一次相続で支払った相続税額から、1年につき10%ずつ減額した金額を二次相続で控除するものと考えてください。なお、相次相続控除によって相続税がかからなければ、相続税の申告は不要です。

未成年者控除・障害者控除

相続人が未成年や障害者の場合、控除を受けられる制度があります。

未成年者控除は、相続時に18歳未満である法定相続人に適用されます。国内に住所があり、法定相続人であることが適用要件です。控除額は、(18歳-相続開始時の年齢)×10万円です。例えば、相続人が15歳なら、30万円の控除が受けられます。

障害者控除とは、相続人が障害者である場合に適用される相続税の軽減制度です。この控除は、相続人が満85歳になるまでの年数に応じて計算されます。一般障害者の控除額は1年につき10万円で、特別障害者の場合は1年につき20万円で計算されます。

控除額が相続税を超えた場合は、その超過分を扶養義務者(親や配偶者など)の相続税から差し引くことが可能です。

配偶者の税額軽減特例

配偶者の税額軽減特例とは、配偶者が相続した財産について相続税の負担を大幅に軽減する特例制度のことです。控除額は、以下の金額の「どちらか多い金額まで」です。

- 1億6千万円

- 配偶者の法定相続分相当額

この制度が適用されるには、以下の要件を満たす必要があります。

- 法律上の配偶者である

- 遺産分割が確定している

- 相続税の申告書を提出する

控除額の大きい特例制度ですが、最大限に活用してしまうと、二次相続(配偶者自身の相続)において税負担が重くなる可能性もあります。この場合、複雑な税の計算が必要となってくるため、税理士に相談して税額シミュレーションを行うと良いでしょう。

農地等を相続した場合の納税猶予の特例

農地等を相続した場合の納税猶予の特例とは、一定条件を満たせば、評価額のうち農業投資価格を超える部分に対応する相続税、もしくは贈与税の納税が猶予される制度です。対象となるのは、以下の要件を満たした場合です。

| 対象 | 要件 |

| 被相続人 | 死亡前日まで農業を営んでいた(もしくは特定貸付を行なっていた)生前一括贈与をした |

| 相続人 | 生前一括贈与を受けた取得した農地等について、相続後も農業を継続する意思がある、 または農業を開始する相続税の申告期限までに特定貸付けをした |

| 農地 | 贈与税納税猶予の対象相続の年に生前一括贈与を受けたもの遺産分割された農地 |

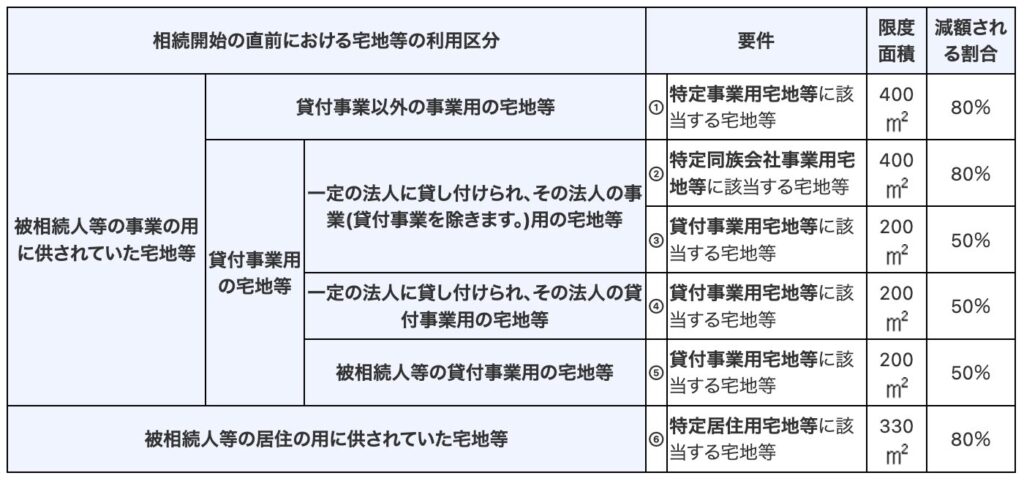

小規模宅地等の特例

小規模宅地等の特例とは、条件を満たす宅地の評価額を最大で80%減額できる特例制度のことです。特例が適用される宅地には、以下の種類があります。

例えば、不動産を自宅として使用していた場合、330平方メートルまでの面積なら、評価額を80%まで減額できます。

この特例の対象となるのは、以下の人々です。

- 配偶者

- 同居親族

- 別居親族

また、事業用に使用されていた宅地でも、要件に該当すれば特例を受けられます。

相続した不動産の分割方法

相続した不動産の分割方法には以下の4種類があります。

- 換価分割

- 代償分割

- 共有分割

- 現物分割

何が違うのか、詳しく見てみましょう。

換価分割

換価分割とは、相続財産を売却して現金化し、その売却代金を相続人同士で分配する方法です。土地や建物など、物理的に分割が難しい資産を分ける際に用いられます。

不動産を売却して得た現金を分けることで、相続人全員が納得しやすい形で分配が可能です。また、現金化することで、相続税や故人の負債の支払いにも充てやすくなるという利点もあります。一方で、売却には手間や時間がかかるほか、市場価格の変動によって売却価格が低くなるリスクもあります。

代償分割

代償分割とは、相続財産を分割する際、特定の相続人が財産を取得し、その代わりに他の相続人へ現金や他の財産を支払うことで分配する方法です。換価分割と同じく、不動産などの分けにくい財産を相続した場合に向いています。

代償分割のメリットは、分割が難しい財産を相続人同士で共有せず、単独で所有できることです。一方で、代償金を支払う相続人にはまとまった資金が必要です。そのため、事前に資金を調達しておく必要があります。

共有分割

共有分割とは、相続財産を複数の相続人で共同所有する方法です。遺産分割協議がまとまらない場合や、単独での財産取得が難しい場合に採用されることが多いです。

例えば、一つの不動産を相続する場合、相続人全員がその不動産の持分割合を共有します。持分割合は、法定相続分や遺産分割協議での合意に基づいて決定されます。

共有分割のメリットは、現金化せずに財産をそのまま残せることです。一方で、共有財産の管理や利用には全員の同意が必要となるため、意思決定が複雑になりがちです。

現物分割

現物分割とは、相続財産をそのままの形で分割し、各相続人が異なる財産を個別に取得する方法です。財産を現金化せずに受け継ぎたい場合や、故人の意向を尊重してそのままの形で相続したい場合に向いています。

例えば、不動産は長男が相続し、預貯金は長女が相続するなど、相続財産をそれぞれが所有します。財産を単独所有するため財産管理はシンプルですが、財産の価値に差があると、不公平感が生じる場合もあるので注意が必要です。

相続のご相談は「相続の窓口」へ!

不動産相続が発生した場合、相続税の納付までさまざまな手続きを踏む必要があります。相続税には控除や特例も存在しているので、うまく利用することで相続税の負担を抑えられます。また、不動産の分割方法についても理解を深め、ご家族に合った方法で相続を行いましょう。

相続手続きは、時間も手間もかかり、特に初めての場合は不明点や不安が多いかもしれません。「相続の窓口」では、遺言・相続に特化した行政書士が、あなたの相続手続きをサポートいたします。まずは無料相談から、お気軽にお問い合わせください。

ARTICLE 記事コンテンツ

-

遺族年金の手続き方法と期限

家族が亡くなった場合、一定の要件を満たせば遺族年金を受給できる可能性があります。 遺族年金を受給することで、今後の生活における経済的不安を軽減できる場合があります。 今回は、遺族年金の手続き方法と請求期限について解説しま […]

-

遺留分を考慮した生前対策の方法とは

遺留分とは、一定の相続人に認められた、遺言によっても奪うことのできない遺産の一定割合のことをいいます。 財産を承継させる側が、特定の相続人などに財産を多く移転させたいと考える場合、遺留分にどのように配慮すべきでしょうか。 […]

-

公正証書遺言を作成するメリットと作成手順

遺言には、自筆証書遺言、公正証書遺言、秘密証書遺言などの種類があり、それぞれ法律で定められた手順に従って作成する必要があります。 今回は、公正証書遺言を作成するメリットと作成手順について解説します。 紛失や偽造のリスクが […]

NEWS・COLUMN お知らせ・コラム

-

2026.2.22

生前対策

終活

【令和8年度税制改正】相続税・贈与税の実務はどう変わる?資産別解説

令和8年度税制改正により、相続税・贈与税の実務に影響を与える見直しが行われました。特に重要なのは、不動産評価の見直し、教育資金一括贈与の非課税措置の終了、事業承継税制の計画提出期限の延長です。本記事では改正内容を正確に整 […]

-

2025.12.14

生前対策

終活

不動産小口化商品による相続対策は今後どうなる?

税制改正で「見直される」可能性を分かりやすく解説相続対策として注目されてきた「不動産小口化商品」について、最近になって「将来、相続対策として使えなくなるのでは?」「無効になるという噂を聞いた」といった声を耳にすることが増 […]

-

2025.9.25

相続

【相続の基礎知識】流れ・手続き・必要書類を徹底解説

相続とは? 相続とは、亡くなった人(被相続人)の財産を相続人が承継することをいいます。財産には、不動産・預金・株式などのプラスの財産だけでなく、借金などのマイナスの財産も含まれます。 相続の流れ 相続開始(被相続人の死亡 […]