生前贈与を賢く活用!相続との違いからメリット・デメリットまで徹底解説

生前贈与は、存命中に財産を渡すことです。相続税の節税効果が期待できる一方で、場合によってはかえって贈与税が多く徴収されてしまうケースもあります。そのため、計画的な贈与が必要です。とはいえ、人生において何度も経験する出来事ではないため、いざ直面すると不安を感じるのは当然のことでしょう。

そこで本記事では、生前贈与と相続の違いやメリット・デメリット、贈与税の負担を抑えるために利用したい制度などについて解説します。生前贈与の知識を身につけて、税金対策や相続トラブルの回避にお役立てください。

生前贈与と相続の違い

生前贈与とは、生きている間に親族に財産を渡すことです。生前贈与を利用すると、財産を渡すタイミングや相手を自由に決められるため、計画的な財産移転が可能となります。やり方によっては相続税対策にもなり、非課税枠を活用すれば贈与税の節税対策としても有効です。ただし、非課税枠を超えた場合には贈与税が課されるため、税負担が重くなる可能性もあります。

一方、相続とは、被相続人が亡くなった後に、遺言や法律に基づいて財産を引きつぐことです。一般的な財産の分配割合は、法律で定められた「法定相続分」が基準です。ただし、法定相続分はあくまで目安であり、実際には遺産分割協議で最終的な分配方法を決めます。

生前贈与を行うメリット

生前贈与には、以下のようなメリットがあります。

- 課税方式によっては年間110万円までは非課税となる

- 財産を確実に承継できる

- 認知症に備えられる

詳しい内容を紹介します。

課税方式によっては年間110万円までは非課税となる

生前贈与では、暦年課税を選択すると、年間110万円までなら贈与税がかかりません。暦年課税は、1年間(1月1日から12月31日まで)に受けた贈与の合計額を基準に課税される方式です。この非課税枠を利用し、子どもや孫に毎年計画的に贈与することで、長期的には相続財産を減らせます。結果として、相続税の負担軽減につながります。

ただし、贈与する金額が年間110万円を超えると、超過分に対して贈与税が課税されてしまうため注意が必要です。

確実な財産承継が期待できる

相続では、遺言書を残していても相続人同士の話し合いの結果、希望どおりの分配ができなくなる可能性もあります。しかし、生前贈与を利用すれば、このようなリスクを軽減できます。

生前贈与では、贈与者が自分の意思で贈与内容を決められるため、希望どおりの形で財産を引き渡すことが可能です。相続は遺族による異議申し立てや遺留分の制約を受けることがありますが、生前贈与はこのような影響を受けにくい特徴があります。贈与後の遺留分侵害額請求の可能性は残りますが、相続と比べてより確実な財産承継が期待できると言えるでしょう。

認知症に備えられる

生前贈与は、認知症に備える手段としても有効です。事前に計画的な贈与を行うことで、将来の財産承継の不安を減らせます。

認知症により意思能力が低下すると、有効な契約や贈与が難しくなります。このような場合、成年後見制度を利用することが、一般的な対応の一つです。しかし、以下のような制約が伴います。

- 手続きが煩雑になる

- 本人の希望どおりに財産を分配できない

- 家庭裁判所の監督下で財産が管理されるため、財産運用が制限される

しかし、生前贈与を活用すればこうしたリスクを回避し、意思能力が十分あるうちに財産の移転を完了できます。

生前贈与のデメリット

生前贈与には、以下のようなデメリットもあります。

- 贈与税がかかる場合がある

- 相続財産になる場合がある

それぞれ詳しく解説します。

贈与税がかかる場合がある

生前贈与では、贈与税がかかる可能性もあります。贈与税は、生前に財産を受け取る際に課される税金で、相続税と比較して高い税率が適用されることもあります。

課税方法として暦年課税を選択した場合、基礎控除額は年間110万円です。この金額の超過分に対しては、贈与税が課されます。一方、相続時精算課税制度を選択した場合は、生涯で2,500万円までが非課税枠とされますが、それを超えた贈与額にも贈与税がかかります。

生前贈与の際には、非課税枠を有効に活用するとともに、税負担を事前にシミュレーションして進めましょう。

相続財産になる場合がある

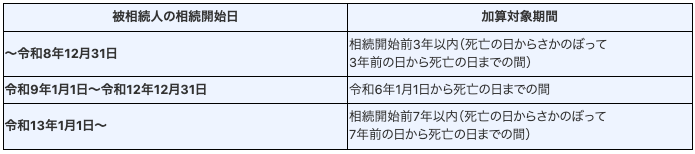

生前贈与を行った場合、「生前贈与加算」に注意が必要です。生前贈与加算とは、相続開始前の一定期間に被相続人から暦年課税による生前贈与を受けた場合、相続税が加算される制度のことです。

加算対象期間は、以下の表を参考にしてください。

なお、相続開始前4〜7年以内に行われた贈与については、総額100万円を差し引いた金額が相続財産に加算されます。生前贈与加算の対象となる財産は、加算期間内に行われた暦年課税による贈与で、贈与時に非課税であった金額も含まれます。ただし、相続時精算課税制度を適用した贈与や住宅取得資金の贈与など、一定の非課税特例に該当する贈与は加算の対象外です。

生前贈与を活用すべきケース

生前贈与を活用すれば、円滑な財産移転が可能となります。特に、次のようなケースでの利用が効果的です。

- 相続トラブルがおこりやすい場合

- 特定の人に財産を渡したい場合

- 不動産が収益物件である場合

それぞれ詳しい内容を見てみましょう。

相続トラブルがおこりやすい場合

相続トラブルが起こりやすい場合、生前贈与を活用すべきでしょう。贈与者が自ら財産の分け方を決めて事前に伝えることで、相続開始後の家族間の争いを防ぎやすくなります。

相続では、法定相続分や遺産分割協議をめぐり、相続人のあいだで意見が対立することもあります。特に、不動産や事業資産のように分割が難しい財産が含まれる場合や、特定の相続人に多くの財産を譲りたい場合には、遺産分割をめぐるトラブルが発生することも少なくありません。しかし、生前贈与を活用すれば、贈与者の意図や遺産分割に関する考えを事前に説明でき、相続人も納得しやすくなるでしょう。

特定の人に財産を渡したい場合

生前贈与は、特定の相手に財産を渡したい場合におすすめです。相続では、法定相続人が定められていますが、生前贈与は誰でも自由に財産を渡せる点が大きな特徴です。そのため、渡したい人へ確実に財産を届けたい場合には、有効な手段と言えるでしょう。

ただし、生前贈与を行う際には、遺留分に注意が必要です。遺留分に関する詳細は後述します。

不動産が収益物件である場合

生前贈与は、不動産が収益物件の場合に有効です。収益物件とは、家賃収入などの利益を生む不動産のことです。このような不動産を相続で引き継ぐ場合、高額な相続税が課されることもあります。

しかし、事前に生前贈与で不動産を後継者に譲渡すれば、収益や維持費の管理を早めに引き継ぐことが可能です。そうすることで、収益を活用して贈与税や維持費を賄えます。また、一般的に不動産の評価額は市場価格よりも低く設定される傾向があり、現金と比べて贈与税を軽減できるメリットがあります。

贈与税の課税方法は2種類ある

贈与税の課税方法には、以下の2種類があります。

- 暦年課税

- 相続時精算課税

それぞれの特徴を見てみましょう。

暦年課税

暦年課税とは、1年間に贈与された財産の総額を基に課税される課税制度のことです。毎年110万円の基礎控除が設定されており、その範囲内の贈与には贈与税が課されません。少額ずつ計画的に贈与することで、贈与税を抑えながら財産の移転が可能です。

一方で、贈与額が110万円を超える場合は、超過分に累進課税が適用されます。一度に多額の贈与を行うと、最高税率55%の高い税率が課されるため、計画性のない贈与は結果として税負担を増やすリスクがあります。

相続時精算課税

相続時精算課税とは、生前贈与を活用しつつ、最終的に相続税で精算する課税制度のことです。累計で、2,500万円までが非課税となります。対象となるのは、原則として60歳以上の父母や祖父母から、18歳以上の子や孫への贈与です。

相続時精算課税を一度選択すると、その贈与者からの贈与にはこの制度が適用され続け、暦年課税への変更はできません。高額な財産をまとめて移転したい場合や、将来価値が上がる財産を早く渡したい場合に向いています。

贈与税の負担を抑えるために利用できる制度

贈与税の負担を抑えるための制度を以下で紹介します。

- 教育資金の一括贈与制度

- 結婚・子育て資金の一括贈与制度

- 住宅取得資金の贈与非課税枠

- 贈与税の配偶者控除(おしどり贈与)

それぞれ詳しく解説します。

教育資金の一括贈与制度

教育資金の一括贈与制度は、30歳未満の子や孫に教育資金を一括で贈与する際に、最大1,500万円まで贈与税が非課税となる制度です。この制度を利用するには、金融機関を通じて専用口座を開設し、教育資金の支払いにあてる必要があります。

条件としては、前年の受贈者の合計所得金額が1,000万円以下であることです。対象となる教育資金は、学校などに直接支払う入学金や授業料、教材費や給食費などです。ただし、ランドセルの購入や学習塾の月謝などの学校以外に支払う費用においては、最大500万円までが非課税となります。

なお、限度額を超えた場合や受遺者が亡くなった際に受贈者が23歳を超えていた場合、残額は相続税や贈与税の対象となることがあります。

結婚・子育て資金の一括贈与制度

結婚・子育て資金の一括贈与制度とは、結婚や子育てにかかる費用を支援する特例制度です。18歳以上50歳未満の子や孫に対して、結婚・子育て資金を一括で贈与する場合、最大1,000万円までの贈与税が非課税となります。ただし、結婚資金として非課税となるのは300万円までです。

対象となるのは、結婚式や新生活の準備費用、妊娠・出産・育児に関連する費用が含まれます。この制度を利用するには金融機関で専用口座を開設し、贈与金を条件に沿って使用しなければなりません。なお、贈与金の使い残しや、条件に合わない用途への使用があった場合、未使用額に対して贈与税が課される可能性もあります。

また、結婚・子育て支援を目的とした贈与税制は、2025年度の税制改正で廃止の方向で話が進んでいます。着手するのであれば、早めにしておくのがおすすめです。

住宅取得資金の贈与非課税枠

住宅取得等資金の贈与税非課税制度は、子や孫へ住宅を購入するための資金を贈与した場合、一定の条件を満たせば贈与税が非課税となる制度です。暦年贈与を選択した場合、110万円の基礎控除と併用ができます。なお、非課税枠は以下のとおりです。

- 省エネ住宅の場合は、最大で1,000万円まで

- 省エネ住宅以外の住宅の場合は、最大で500万円まで

この制度を利用するには、以下の要件を満たす必要があります。

- 贈与を受けた年の合計所得金額が2,000万円以下(新築等をする住宅用の家屋の床面積が40平方メートル〜50平方メートル未満の場合は、1,000万円以下)

- 前年分までの贈与税の申告で「住宅取得等資金の贈与を受けた場合の贈与税の非課税」の適用を受けたことがない

- 贈与を受けた年の1月1日時点で18歳以上である

- 贈与を受けた年の翌年3月15日までに居住できる

- 贈与を受けた時に日本国内に住所を有している

なお、贈与税の特例を利用するためには、税務署への申告が必要です。

贈与税の配偶者控除(おしどり贈与)

贈与税の配偶者控除は、配偶者間で行われる特別な贈与税の非課税制度のことで、おしどり贈与とも呼ばれます。利用できるのは一生に一度のみです。結婚生活が20年以上の夫婦が対象で、配偶者が居住用不動産を取得するための購入資金を贈与する場合に、最高2,000万円までが非課税となる特例です。

一般の基礎控除額110万円とあわせて、最大2,110万円までが非課税となるため、マイホーム購入や住環境の充実を図りたい場合に適しています。

ただし、税務申告が必要で、贈与後に対象の不動産に長期間住む見込みであることなどの条件を満たさなければなりません。

生前贈与の注意点

生前贈与を行う際には、以下の注意点を押さえておきましょう。

- 遺留分侵害額請求に注意

- 名義預金に注意

遺留分侵害額請求に注意

遺留分とは、法定相続人が最低限受け取れる相続分のことです。これは相続だけでなく、生前贈与においても適用されます。生前贈与によって遺留分が侵害された場合、相続人は受贈者に対して遺留分侵害額を請求する権利を持ちます。

遺留分侵害額請求を防ぐためには、計画的な生前贈与が必要です。贈与の金額や対象者を慎重に検討し、遺留分を侵害しないよう配慮すべきです。しかし、遺留分や生前贈与に関するルールは複雑であり、個々の事情によって最適な分配方法は異なります。そのため、生前贈与を検討する際には、税理士や弁護士などの専門家に相談することをおすすめします。

名義預金に注意

生前贈与を行う際は、名義預金に注意が必要です。名義預金とは、形式上は他人の名義で預金されているものの、実際には贈与者が預金を管理している預金のことで、財産の所有者が贈与者自身とみなされる場合を指します。

相続税調査では相続人の預金口座も調べられることがあり、名義預金が発覚すると、贈与が無効と判断される可能性があります。また、相続財産として扱われ、相続税の対象になるケースもあるので注意が必要です。

名義預金とみなされないためには、以下の点に注意して贈与を行いましょう。

- 贈与契約書を作成する

- 受贈者自身の名義で新たな口座を開設する

- 贈与税を申告する

正しく手続きを行うことで、名義預金とみなされるリスクを防げます。

生前贈与をお考えなら「遺言の窓口」までご相談ください

生前贈与は、相続対策として非常に有効な手段です。しかし、専門的な知識が必要となる場面も多く、安易に進めると税金面や相続トラブルにつながる可能性があります。

「遺言の窓口」では、生前贈与に関するご相談を承っております。生前贈与を検討されている方は、「遺言の窓口」までお気軽にご相談ください。

相続や遺言の専門知識を持つ行政書士が、あなたの状況やご要望を丁寧にヒアリングし、最適な生前贈与プランをご提案いたします。

ARTICLE 記事コンテンツ

-

遺族年金の手続き方法と期限

家族が亡くなった場合、一定の要件を満たせば遺族年金を受給できる可能性があります。 遺族年金を受給することで、今後の生活における経済的不安を軽減できる場合があります。 今回は、遺族年金の手続き方法と請求期限について解説しま […]

-

遺留分を考慮した生前対策の方法とは

遺留分とは、一定の相続人に認められた、遺言によっても奪うことのできない遺産の一定割合のことをいいます。 財産を承継させる側が、特定の相続人などに財産を多く移転させたいと考える場合、遺留分にどのように配慮すべきでしょうか。 […]

-

公正証書遺言を作成するメリットと作成手順

遺言には、自筆証書遺言、公正証書遺言、秘密証書遺言などの種類があり、それぞれ法律で定められた手順に従って作成する必要があります。 今回は、公正証書遺言を作成するメリットと作成手順について解説します。 紛失や偽造のリスクが […]

NEWS・COLUMN お知らせ・コラム

-

2026.4.7

相続

相続手続の窓口一本化と隠れ口座調査

この記事のポイント今回報じられている新しい仕組みは、単なる書類の共通化にとどまらず、銀行、証券会社、信託銀行など、業界・業態をまたいで相続手続や口座確認を進められる方向に踏み出した点に大きな意義があります。相続人にとって […]

-

2026.4.3

生前対策

終活

遺言

【2026年民法改正】スマホ遺言が可能に?成年後見制度の見直しも解説

2026年4月3日、政府は、遺言制度のデジタル化と成年後見制度の見直しを柱とする民法などの改正案を閣議決定しました。報道でも大きく取り上げられており、相続・遺言に関わる実務にとって非常に重要な動きです。もっとも、現時点で […]

-

2026.2.22

生前対策

終活

【令和8年度税制改正】相続税・贈与税の実務はどう変わる?資産別解説

令和8年度税制改正により、相続税・贈与税の実務に影響を与える見直しが行われました。特に重要なのは、不動産評価の見直し、教育資金一括贈与の非課税措置の終了、事業承継税制の計画提出期限の延長です。本記事では改正内容を正確に整 […]